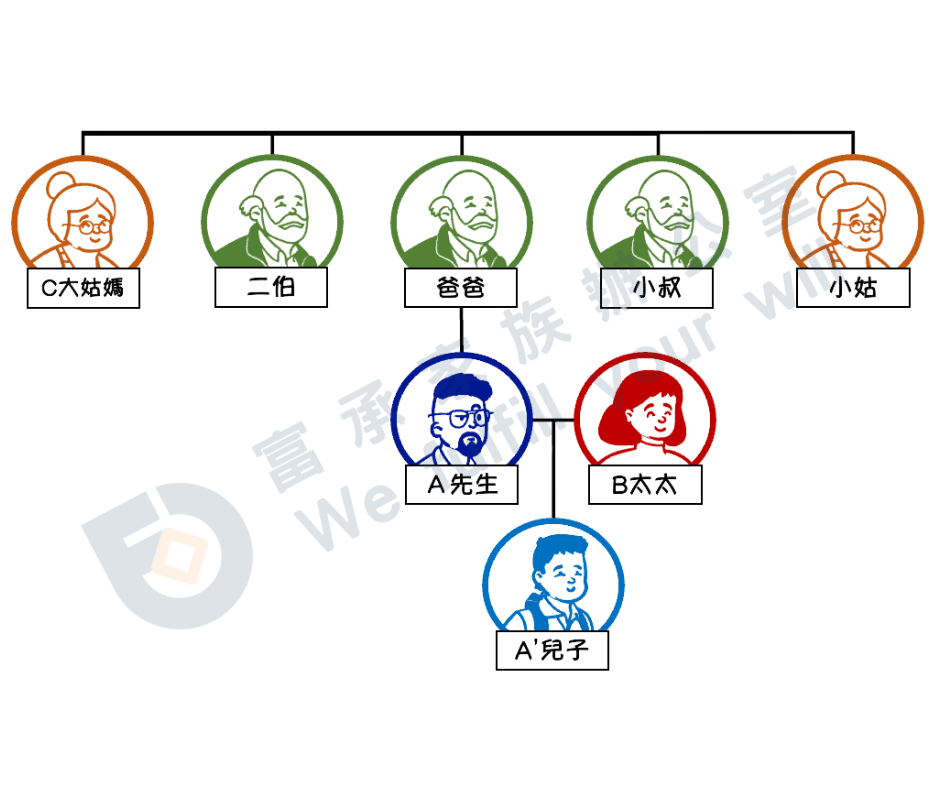

A先生的家族成員長期居住在高雄,他則於大學畢業後北上發展,並在北部成家立業。

A先生的大姑媽C女士,70多歲,喪偶多年、無子女,長期獨居於新北市。C女士父母雙亡,有5位兄弟姐妹,但平時聯繫較少。

由於地緣與情感因素,住在桃園的A先生與C女士關係特別親近。A先生的兒子A’自嬰兒時期起,便長期由C女士協助照顧。多年來,A先生一家人經常探望C女士,暑假更常一起出國旅遊,情感早已如家人般親密。

C女士的主要資產包括:

- 不動產(市值合計約4億元,公告價值約1億元)

- 股票約5,000萬元

- 現金約3,000萬元