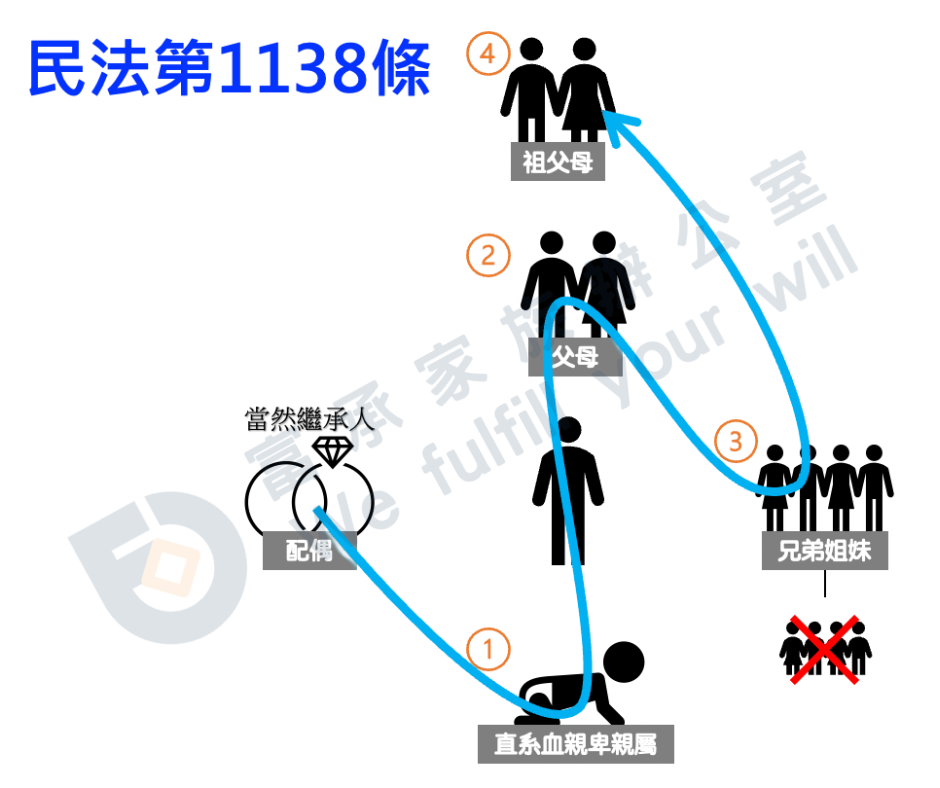

根據我國《民法》規定的繼承順位,遺產將依以下順序由法定繼承人繼承:

- 第一順位:直系血親卑親屬(如子女、孫子女)

- 第二順位:父母

- 第三順位:兄弟姊妹

- 第四順位:祖父母

若無上述任何法定繼承人,遺產將歸屬國庫(俗稱「充公」)。

❗重點提醒:姪、外甥子女不在法定繼承人之列!

若未立遺囑,他們無法自動繼承遺產。

555-555-5555

mymail@mailservice.com

你有沒有聽過這樣的故事?

有位單身女子陪著姪女參加戶外教學活動,其他家長紛紛熱情地打招呼,笑著對她說:「你女兒好可愛喔!」

她禮貌地微笑點頭,心裡卻是一愣——她不是媽媽,而是阿姨。

這個看似日常的誤會,卻讓她開始思考:自己目前單身、沒有子女,萬一哪天意外發生,名下財產會由誰繼承?與她最親近的姪子、姪女,是否具有法定繼承資格?

事實上,這不只是她一個人的疑問。隨著少子化與人口高齡化的趨勢,愈來愈多單身族、頂客家庭,乃至高齡長輩,也開始意識到——即使沒有子女或配偶,仍需及早規劃財產的歸屬與傳承。

根據我國《民法》規定的繼承順位,遺產將依以下順序由法定繼承人繼承:

若無上述任何法定繼承人,遺產將歸屬國庫(俗稱「充公」)。

❗重點提醒:姪、外甥子女不在法定繼承人之列!

若未立遺囑,他們無法自動繼承遺產。

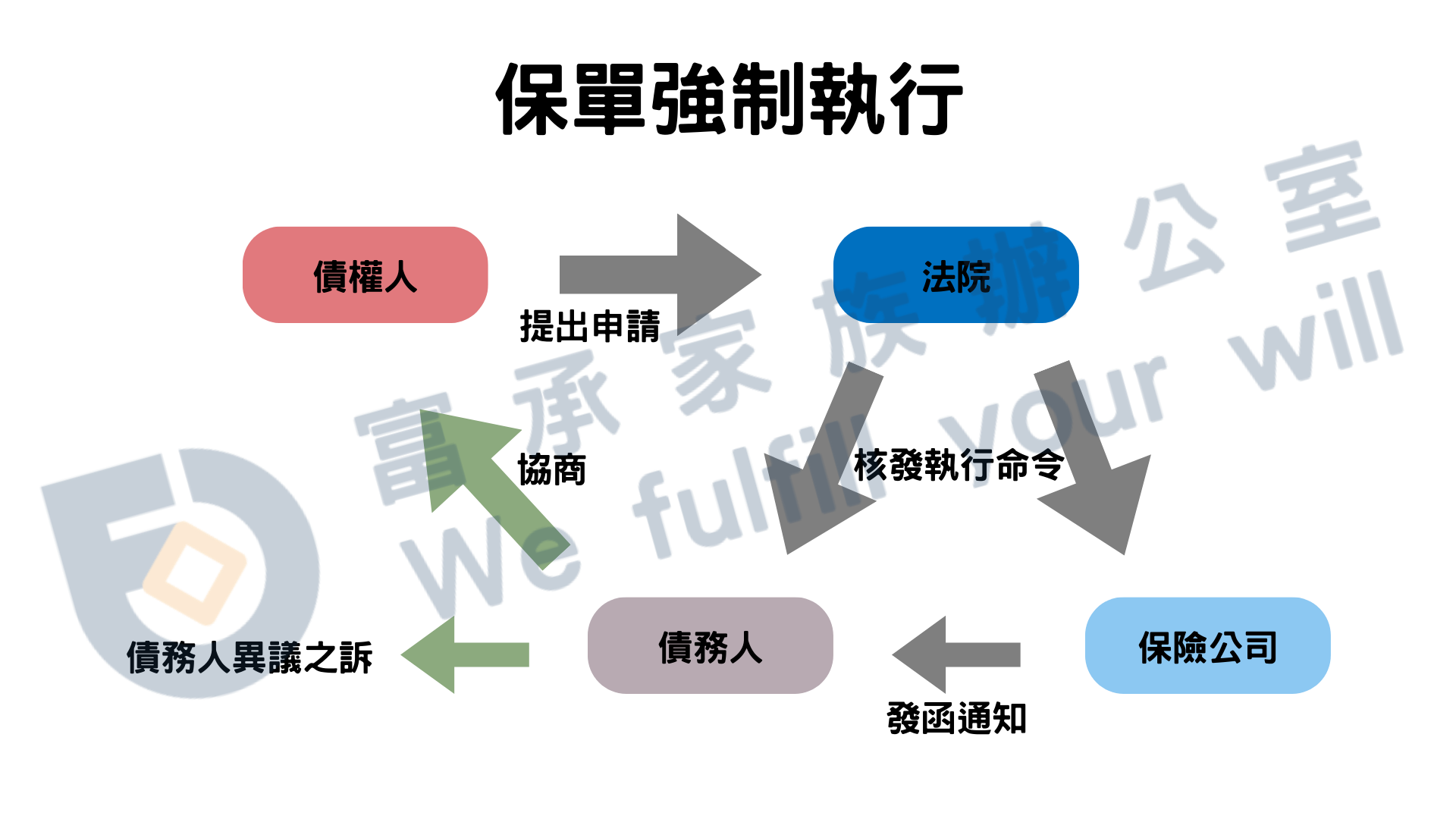

可以,但前提是家族成員之間必須達成共識,並且每位法定繼承人都要在法定期限內完成「拋棄繼承」手續。 一旦其中有任何一人忘記或未辦理拋棄繼承,那麼全部遺產將依法歸屬於該名繼承人。

可以。透過生前立遺囑的方式,可以指定遺產給「您真正想給的人」。

根據《民法》規定,遺囑有五種法定形式:自書、公證、密封、代筆、口述。每種形式的效力與程序有所不同。其中,最簡單且常見的方式是,就是「自書遺囑」。只要您親自手寫遺囑全文、註明立遺囑的年月日,並簽上全名,就具有基本的法律效力,且不需任何額外費用。

不過,遺囑無效的案例屢見不鮮,為了確保您的心意能真正被法律保障,建議您立遺囑時,還是需要找具備法律與財稅知識的專業人士協助確認,才能真正做到「生前有規劃,身後無遺憾」。

我們提供一套完整的傳承規劃流程,不僅關注法律,更重視稅務與資產配置的整體策略:

Google 的確能查到很多資訊,但真正的風險在於:你無法判斷查到的內容是否仍符合現行法律與稅務規定。一旦根據過時資訊做出決策,不但可能無法達到目的,甚至會誤觸法令,反而得不償失。

「富承家辦」的角色,就像家庭的「專屬財務醫師」,我們不只是提供資訊,而是根據您實際的資產結構、人生規劃與傳承需求,量身打造具可行性的整體方案,並隨時根據法規變動協助調整策略。

市面上的理專通常提供單一商品的建議,例如基金、保險或信託等,較少具備整體財稅整合的視角。

以下是我們一位客戶的真實案例,說明差異所在:

這位客戶在多家銀行都有存款帳戶,各家理專都提出類似建議:「存款會計入遺產課稅,但壽險保單若指定受益人,則不列入遺產。」

於是她在每家銀行分別購買了保額 3,330 萬元的壽險,總保額接近 1 億元,並統一指定某一位家人為受益人。她原以為這樣可以全額免稅傳承,但事實並非如此。根據最低稅負制的規定,當納稅人擁有一定額度以上的海外所得、保險給付或重大捐贈時,仍需納入課稅計算。實際上,壽險給付的免稅上限約為 4,000 萬元,超過部分在特定條件下仍須課徵遺產稅。

理專的說法在單一商品層面是正確的,但就如同「瞎子摸象」,每位理專只掌握自己所銷售商品的部分資訊,缺乏全面性的財產結構分析、稅制整合與跨領域策略規劃,導致整體安排產生偏差。而我們的優勢在於全局規劃和跨領域整合,富承家辦提供的不只是商品建議,而是針對每位客戶的家庭結構、財產型態、稅務風險與傳承目標,進行整合性的財務規劃。

律師確實在法律面具備高度專業,但並非所有律師都熟悉稅務與財富傳承的整體架構。在這方面,我們的核心價值在於:橫跨法律、稅務與財富管理等多個專業領域,為您整合出一套完整、長遠且可行的傳承方案。

不一定。

會計師的專業在於:完成資產盤點後,計算應納稅額並協助繳交給國稅局。

而我們的角色則是:在了解整體資產結構後,幫助您把想留下的財富,確實、有效地交到您希望傳承的人手中。

其實不會。

很多人以為「家族辦公室」只屬於企業家或大戶,其實「富承家辦」的理念是:讓一般家庭也能享有專業資產管理服務。

我們依資產規模與需求彈性定價,讓財務規劃不再是遙不可及的選項,而是每個家庭都能負擔,也應該擁有的未來保障工具。

查看相關文章

© Copyright 2024 | All Rights Reserved | 富承家族辦公室股份有限公司,本網站由 齊飛管理顧問 建置維護。