退休理財術-規劃退休金三部曲 邁向財務自由

分享文章

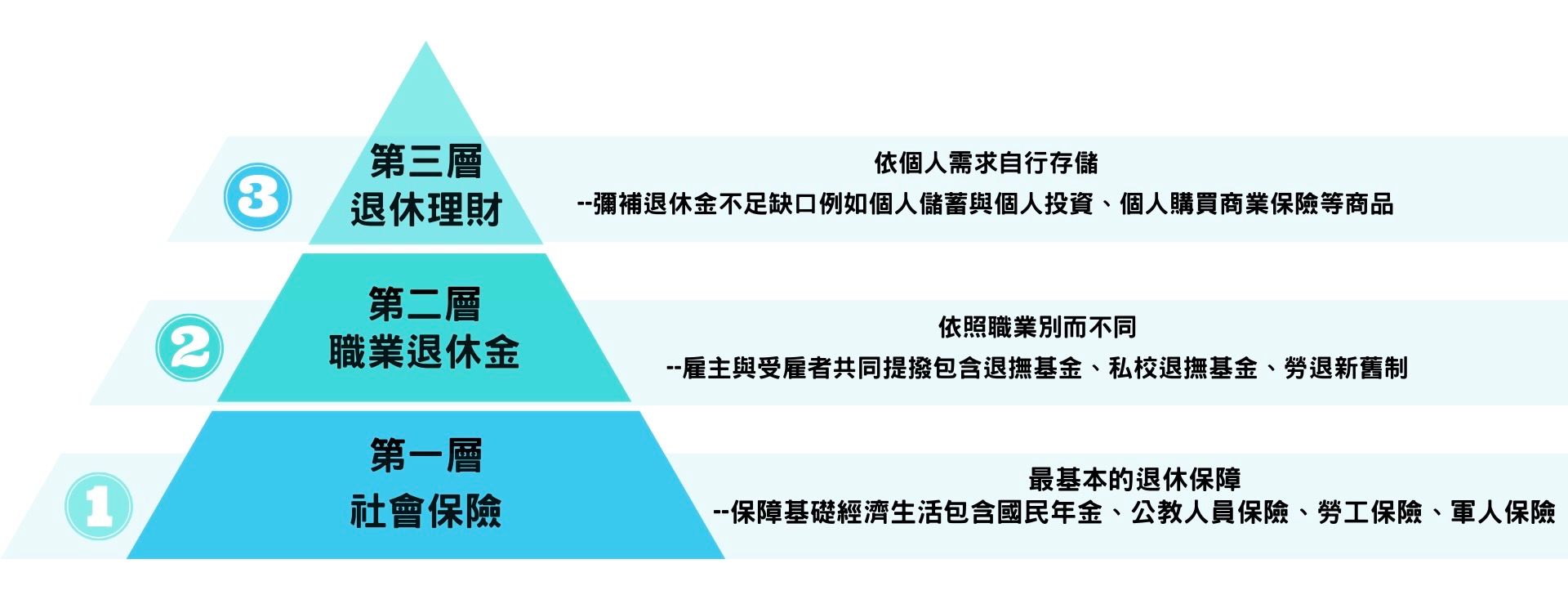

退休金三大支柱

第一支柱為「政府保險」,包括國民年金、勞保、公保、軍保、農保等制度,以勞保為例,是一種強制雇主應為勞工加保的制度,收費比例為:個人20%+雇主70%+政府10%,在職勞工必須依規定支付勞保費用,離職退保且符合勞保請領資格時,即可提出申請。

第二支柱為「職業退休金」,依照職業別⽽不同,是由雇主及受雇者共同提撥,以勞退為例,依規定雇主每月至少提撥員工全薪的6%至員工的個人退休專戶,另外,勞工最高每月也可以自提薪資的6%至個人退休專戶,退休時可選擇一次提領或月退休金。

第三支柱為「個人儲蓄資金」,依個⼈需求而不同,目的為彌補退休⾦不⾜的缺口,包括儲蓄、投資理財等。

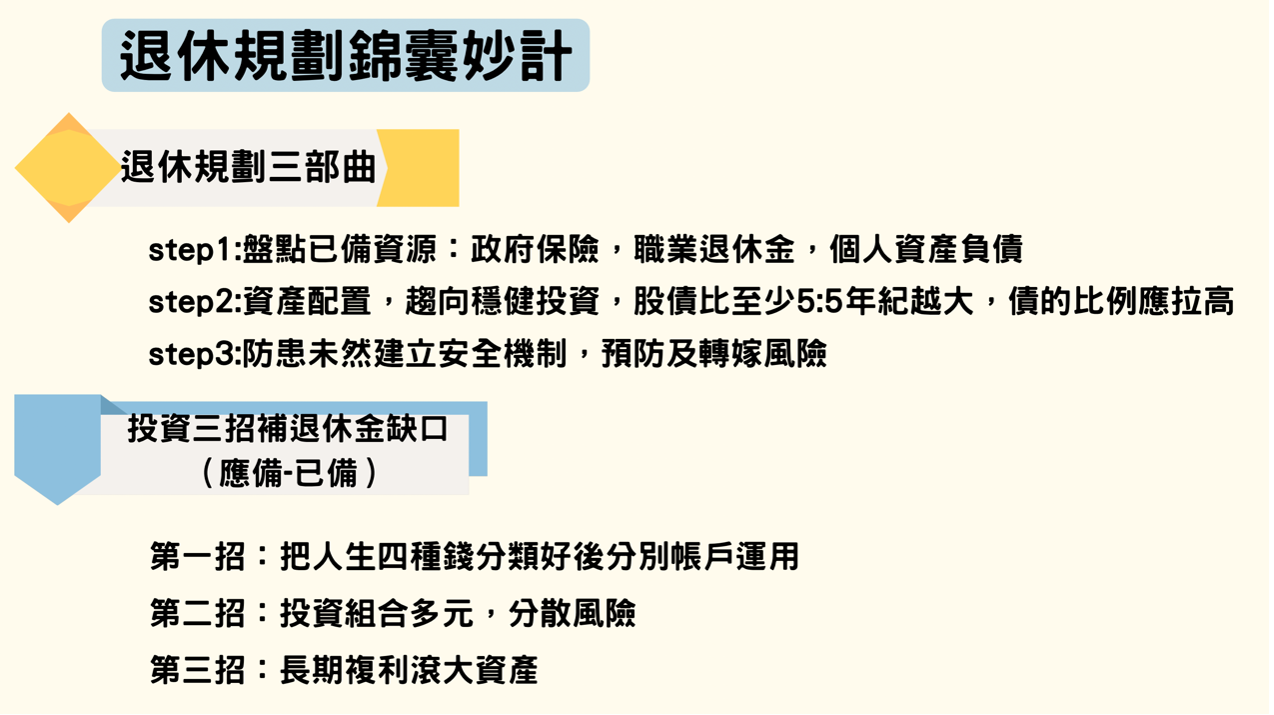

退休規劃三部曲

第一部曲:盤點已備退休金額,包括政府保險、職業退休金和個人資產負債。

第二部曲:做好資產配置,根據年齡、風險屬性等因素,適時調整理財方案。

第三部曲:做好風險規劃,包括投資風險、疾病失能風險和長壽風險等。

在計算出第一步已備退休金資產後,下一步應計算的是退休後每年想過的生活需要的花費,包含食衣住行育樂以及必要的醫療費用,在考慮通膨後得到應備退休金資產金額,將應備退休金額扣除已備退休金額,即可得到退休金缺口,針對缺口的準備建議的投資理財方案有以下三招:

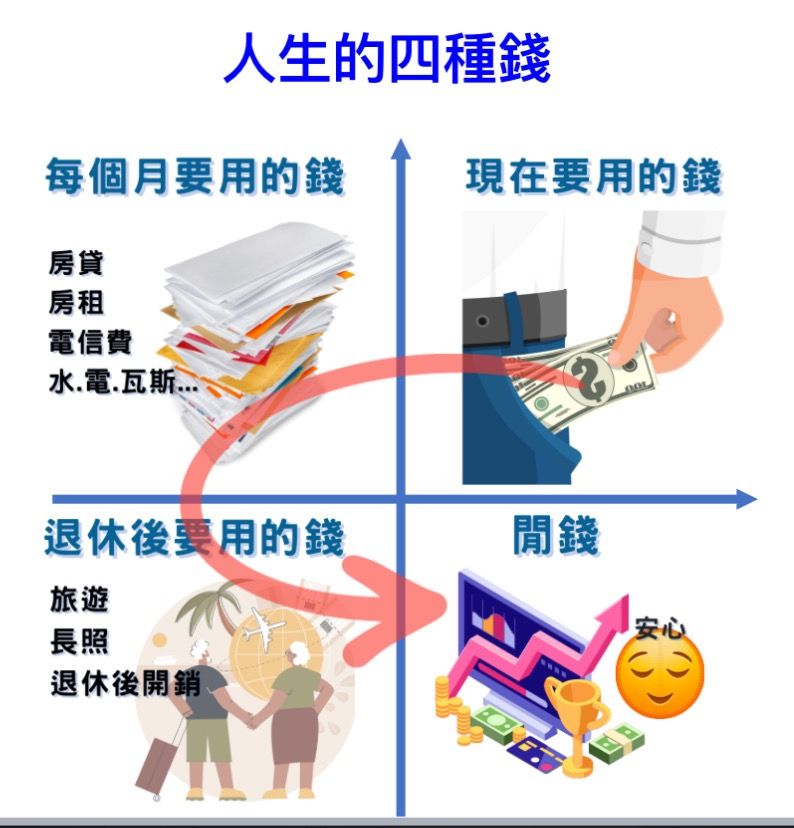

第一招:把人生四種錢分類好後分別帳戶運用

第1象限:口袋的錢~吃飯隨時要付的錢

第2象限:每月的錢~定期要付的錢,房租手機費水電瓦斯子女安親班等費用

第3象限:未來的錢~維持收入中斷後生活費用需要的錢

第4象限:閒錢~最近跟未來都沒有要用的錢,可以進行投資,利用時間複利滾大資產

第二招:投資組合多元,分散風險

建議雞蛋不要放在同一個籃子裡,除了股債比例以外,投資的區域及產業也要分散,追求穩健成。

第三招:長期複利滾大資產

因為是閒錢投資,所以只要資產配置做好,隨著時間過去,人類社會進步,資產數目也就會越來越大,在預計退休的年紀,滿足退休金缺口。

若想簡單試算自己的退休金大概有幾筆,合計約多少錢可參考以下連結:

RFA退休理財規劃顧問網站小工具~好命退休計算機

查看相關文章